Omnicanalité des e-commerçants français : entre boutiques physiques, marketplaces et pure players

L'omnicanalité est souvent présentée comme l'avenir du commerce. Mais combien d'e-commerçants français la pratiquent vraiment ? Notre analyse croise 152 630 sites marchands — vérifiés par SIREN — avec 1,7 million d'établissements physiques et 300 000 vendeurs sur 10 marketplaces françaises. Portrait inédit de l'omnicanalité réelle du e-commerce français en 2026 : pure players, click-and-mortar, omnicanal complet — qui fait quoi, et avec quel impact sur le trafic ?

Méthodologie

Cette étude croise trois bases de données propriétaires distinctes, rapprochées par numéro SIREN. Pour en savoir plus sur nos sources, consultez notre data catalog.

- Canal online : la base lebot.in, rafraîchie tous les mois, recense 152 630 domaines e-commerce français associés à un numéro SIREN. Pour chaque site, nous identifions la plateforme e-commerce utilisée (Shopify, PrestaShop, WooCommerce, Magento, etc.) et estimons le trafic mensuel moyen. Les chiffres de trafic proviennent de SimilarWeb.

- Canal retail : notre base de 1,7 million d'établissements physiques en France, construite à partir de Google Maps. Le rapprochement entre domaines e-commerce et boutiques physiques est réalisé via les domaines présents sur les fiches Google des établissements.

- Canal marketplace : notre base de plus de 300 000 vendeurs référencés sur 10 places de marché françaises (Cdiscount, Amazon, Leroy Merlin, La Redoute, Castorama, Boulanger, Decathlon, Maison du Monde, Pixmania, Galeries Lafayette), dont plus de 20 000 sont des entreprises françaises identifiées par SIREN. Le rapprochement entre sites e-commerce et vendeurs marketplace est réalisé par le SIREN.

Nous définissons quatre profils de distribution :

- Pure player online : site e-commerce seul, sans boutique physique ni présence marketplace.

- Click-and-mortar : site e-commerce + boutique(s) physique(s), sans marketplace.

- Online + marketplace : site e-commerce + présence sur au moins une marketplace, sans boutique physique.

- Omnicanal complet : les trois canaux combinés — site propre, retail physique et marketplace.

Pure players, click-and-mortar, omnicanal : les 4 profils du e-commerce français

Sur les 152 630 e-commerçants analysés, la répartition révèle un paysage plus nuancé qu'on ne l'imagine.

49,9 % sont des pure players online (76 219 entreprises). Près de la moitié du e-commerce français fonctionne exclusivement en ligne, sans ancrage physique ni présence sur les places de marché. C'est le profil dominant en volume, porté par les micro-entreprises et les créateurs qui lancent leur activité directement en ligne.

42,4 % combinent online et retail (64 783 entreprises). C'est le deuxième profil le plus répandu : des commerçants qui possèdent au moins une boutique physique en complément de leur site. Beaucoup sont des commerces traditionnels qui se sont digitalisés, sans pour autant aller jusqu'aux marketplaces.

4,2 % sont sur online + marketplace sans retail (6 405 entreprises). Ce profil est celui des vendeurs nativement digitaux qui ont étendu leur distribution aux places de marché, sans investir dans le physique.

Seulement 3,4 % sont véritablement omnicanaux (5 223 entreprises). C'est le chiffre le plus marquant : à peine plus de 5 000 e-commerçants français combinent effectivement les trois canaux. L'omnicanalité complète reste l'exception, pas la règle.

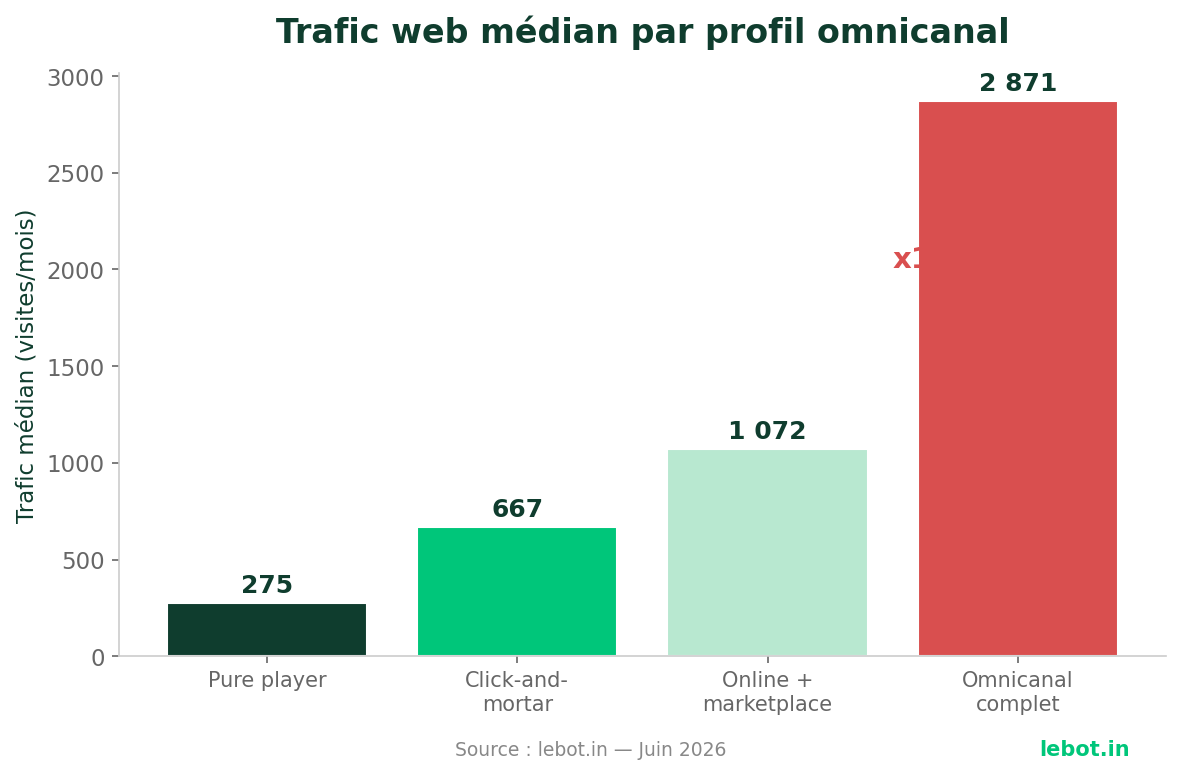

Trafic web et omnicanalité : un facteur 10x entre pure players et omnicanaux

Le croisement entre profil omnicanal et trafic web révèle une corrélation frappante.

Un e-commerçant omnicanal complet génère en médiane 2 871 visites par mois sur son site, contre seulement 275 visites pour un pure player. C'est un facteur multiplicateur de plus de 10x.

Les profils intermédiaires confirment la tendance : le click-and-mortar atteint une médiane de 667 visites/mois (2,4x le pure player), et l'online + marketplace monte à 1 072 visites/mois (3,9x).

Ce résultat ne signifie pas que l'omnicanalité cause mécaniquement plus de trafic — les entreprises omnicanales sont aussi souvent plus grandes et mieux établies. Mais il confirme que les acteurs les plus performants en ligne sont aussi ceux qui ont investi dans une distribution multi-canal.

Les marketplaces françaises : Cdiscount roi, Amazon challenger

Sur les 11 628 e-commerçants présents sur au moins une marketplace (7,6 % de la base), la hiérarchie est claire.

Cdiscount domine largement avec 9 354 vendeurs, soit 80 % des e-commerçants référencés sur une marketplace. C'est la place de marché native du commerce français, particulièrement forte dans le Home & Garden, les biens de consommation et la mode.

Amazon arrive en second avec 3 967 vendeurs (34 %). Avec un trafic médian de 2 212 visites/mois pour ses vendeurs (contre 1 528 pour ceux de Cdiscount), Amazon attire des e-commerçants légèrement plus gros.

Les marketplaces spécialisées complètent l'écosystème : Leroy Merlin (884 vendeurs), La Redoute (482), Castorama (454), Decathlon (391) et Boulanger (319). Elles servent des niches verticales — bricolage, mode, sport — et sont souvent combinées entre elles.

La combinaison la plus fréquente est Cdiscount seul (6 549 vendeurs), suivi du duo Amazon + Cdiscount (1 571) et Amazon seul (1 539). Les vendeurs multi-marketplaces (2+ plateformes) représentent 3 087 entreprises, dont 47 % ont aussi du retail.

L'omnicanalité par industrie : électronique, Home & Garden et mode en tête

Toutes les industries ne jouent pas le même jeu. Le croisement secteur par secteur révèle des stratégies de distribution très différentes.

L'électronique est la reine des marketplaces : 29,7 % des e-commerçants du secteur sont référencés sur au moins une place de marché. Les marges permettent de supporter les commissions, et les consommateurs comparent naturellement sur Amazon et Cdiscount.

Le Home & Garden est le secteur le plus omnicanal : avec 15,6 % de présence marketplace et 59 % de retail, c'est l'industrie qui combine le plus systématiquement les canaux. Castorama, Leroy Merlin et La Redoute en font un terrain de jeu naturel.

La mode et le textile surprennent : malgré une image très digitale, seulement 7,6 % des e-commerçants mode sont sur marketplace, et 31 % ont du retail. Le secteur reste majoritairement pure player.

L'alimentaire spécialisé est hyper-local : 65 % des Specialty Food ont des points de vente physiques — le taux le plus élevé de toutes les industries — mais seulement 4,1 % sont sur marketplace. Le commerce de bouche reste un commerce de proximité.

Les services professionnels et le tourisme ignorent les marketplaces : respectivement 1,2 % et 1,0 % de présence marketplace. Ces secteurs n'ont tout simplement pas de place de marché pertinente pour leur offre.

Shopify, PrestaShop, WooCommerce, Magento : laquelle favorise l'omnicanalité ?

Le choix de la plateforme e-commerce n'est pas neutre dans la stratégie omnicanale. Chaque solution attire des profils de distribution différents.

PrestaShop est la plateforme marketplace-friendly : 21 % de ses utilisateurs sont référencés sur au moins une place de marché, et 11 % sont omnicanaux complets. L'écosystème de modules marketplace (connecteurs Cdiscount, Amazon, etc.) y est mature, et la base française historique facilite l'intégration.

Magento pousse l'omnicanalité encore plus loin : 26 % de présence marketplace et 14 % d'omnicanal complet. C'est logique : Magento attire des acteurs plus gros, souvent déjà multi-canaux, avec les moyens techniques de gérer des flux complexes.

Shopify est le champion du pure play : seulement 25 % de ses utilisateurs ont du retail (contre 47 % pour WooCommerce et 53 % pour PrestaShop). C'est la plateforme des marques digital-native, des D2C, des créateurs qui démarrent en ligne sans ancrage physique.

WooCommerce est paradoxal : très fort en retail (47 %) mais très faible en marketplace (4 %). Ses utilisateurs sont souvent des commerçants traditionnels qui se digitalisent, mais qui ne franchissent pas le pas des places de marché.

L'écart de trafic entre pure players et click-and-mortar varie aussi selon la plateforme : le ratio est de 3,0x pour Magento, 2,9x pour Shopify, 2,5x pour WooCommerce et 2,0x pour PrestaShop. Ces dynamiques de plateformes se reflètent aussi dans les migrations de CMS observées en mai-juin 2026 : 107 changements de plateforme en un mois, avec Shopify capturant 38 % des arrivées.

La taille du réseau retail : un accélérateur de marketplace

Le nombre de boutiques physiques corrèle avec l'adoption des marketplaces, mais pas de façon linéaire.

Les entreprises avec 1 à 5 boutiques ont un taux de présence marketplace de 7,4 % — proche de la moyenne. C'est un seuil plancher : avoir une ou quelques boutiques ne pousse pas spécialement vers les marketplaces.

Le saut se produit à partir de 21 boutiques : 12,1 % de présence marketplace. Et au-delà de 100 boutiques, le taux atteint 12,7 %. Les réseaux de taille significative ont les équipes, les stocks et les systèmes pour gérer la distribution multi-canal.

Le trafic web suit la même courbe : de 648 visites/mois médianes pour les mono-boutiques à 159 592 pour les réseaux de 100+ points de vente.

Cas d'étude : les champions de l'omnicanalité française

Quelques acteurs illustrent ce que signifie une stratégie omnicanale aboutie.

homifab.com : ce spécialiste du mobilier sur PrestaShop combine 1 boutique physique avec une présence sur 6 marketplaces (Amazon, Castorama, Cdiscount, Leroy Merlin, La Redoute, Maison du Monde) et génère 161 000 visites/mois. Un modèle de couverture maximale dans le Home & Garden.

happy-garden.fr : record de notre base avec 7 marketplaces simultanées (Amazon, Boulanger, Castorama, Cdiscount, Decathlon, Leroy Merlin, La Redoute), plus 1 boutique et un site PrestaShop. La stratégie du tapis de bombes marketplace appliquée au jardin et à l'extérieur.

La Coque Française : cette marque d'accessoires tech sur Shopify est présente sur 6 marketplaces dont les Galeries Lafayette et Pixmania, avec 1 boutique et 34 000 visites/mois. La preuve que Shopify peut aussi servir une stratégie marketplace agressive.

LDLC : l'enseigne lyonnaise d'informatique cumule 104 boutiques présentes sur Gmaps, 3 marketplaces (Amazon, Boulanger, Cdiscount) et 2,5 millions de visites/mois. Le modèle click-and-mortar mature dans l'électronique.

Éminence : la marque de sous-vêtements historique combine 3 boutiques propres avec 5 marketplaces (Amazon, Cdiscount, Decathlon, La Redoute, Galeries Lafayette) sur Shopify. La transition omnicanale d'une marque patrimoniale.

Zoom par industrie : quels secteurs sont les plus omnicanaux et quels CMS utilisent-ils ?

L'analyse croisée industrie × profil omnicanal × plateforme e-commerce révèle des réalités très contrastées.

L'électronique est le secteur le plus omnicanal avec 14,3 % d'e-commerçants combinant les trois canaux (site + retail + marketplace). C'est aussi le secteur avec le taux de présence marketplace le plus élevé (29,7 %). Dans ce secteur, le choix de la plateforme amplifie l'écart : sur Magento, 29 % des e-commerçants électronique sont omnicanaux complets, contre 23 % sur PrestaShop, 10 % sur WooCommerce et 8 % sur Shopify. Les solutions avec des connecteurs marketplace natifs matures (PrestaShop, Magento) favorisent nettement l'omnicanalité dans les secteurs techniques.

Le Home & Garden est le deuxième secteur le plus omnicanal (8,3 %), porté par l'écosystème des marketplaces spécialisées — Castorama, Leroy Merlin et La Redoute créent un terrain naturel pour la distribution multi-canal. Le taux de retail y est aussi très élevé (59 %), signe que les acteurs du secteur cumulent historiquement magasins et présence en ligne.

Les Jouets & Jeux suivent à 7,9 % d'omnicanalité complète, avec 17,5 % de présence marketplace. Les Biens de consommation (6,7 %) et le Sport & Loisirs (5,9 %) complètent le top 5.

Le Specialty Food est le secteur le plus « retail-only » : 65 % des e-commerçants ont des boutiques physiques, mais seulement 4,1 % sont sur marketplace et 2,4 % sont omnicanaux. Le commerce alimentaire spécialisé reste un commerce de proximité avant tout. Dans ce secteur, PrestaShop affiche 6,2 % d'omnicanalité complète, contre seulement 1,7 % pour Shopify et 1,4 % pour WooCommerce — l'écosystème de modules PrestaShop fait la différence.

La Mode & Textile, malgré son image digitale, n'atteint que 2,8 % d'omnicanalité complète et 7,6 % de présence marketplace. Le secteur est dominé par Shopify (33 % des sites), qui est structurellement la plateforme la moins omnicanale : 25 % de retail et 5 % de marketplace en moyenne.

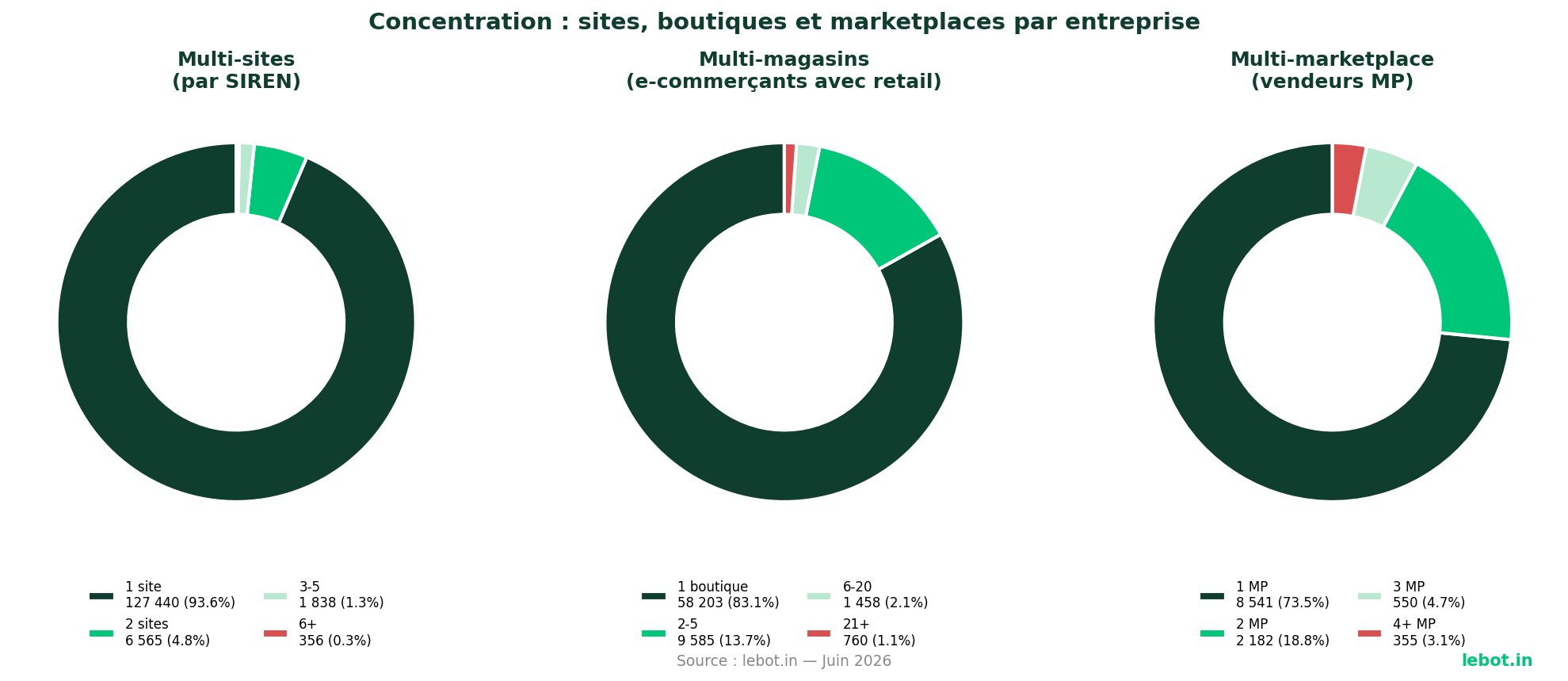

Radiographie des entreprises : 136 199 SIREN, localisation et concentration

Au-delà des sites, l'analyse par entité juridique (SIREN) donne un éclairage complémentaire sur le tissu e-commerce français.

136 199 entreprises pour 152 630 sites

Nos 152 630 sites e-commerce sont opérés par 136 199 entreprises distinctes identifiées par SIREN. La grande majorité (93,6 %, soit 127 440 entreprises) n'exploite qu'un seul site e-commerce. Mais 8 759 entreprises (6,4 %) gèrent plusieurs sites : 6 565 en ont deux, 1 838 en ont entre trois et cinq, et 356 en opèrent six ou plus. À l'extrême, certains groupes gèrent des portefeuilles de plusieurs dizaines voire centaines de domaines — des réseaux de CSE, des groupes de distribution automobile, des labels musicaux ou des réseaux de franchises bio.

Localisation : Paris domine, la province est plus omnicanale

La répartition géographique révèle une forte concentration en Île-de-France : 22,3 % des e-commerçants y sont basés, avec Paris seul pesant 11 % de la base (16 847 sites). Le Rhône (Lyon, 5 436 sites), les Bouches-du-Rhône (Marseille, 5 428) et le Nord (Lille, 4 683) complètent le podium des départements les plus actifs.

Fait notable : la province est plus omnicanale que l'Île-de-France. Les e-commerçants de province affichent un taux de retail de 49,3 % (contre 34,1 % en IDF) et un taux d'omnicanalité complète de 3,5 % (contre 3,1 % en IDF). L'ancrage physique territorial — boutiques de centre-ville, showrooms — compense la concentration des pure players digitaux en région parisienne.

Multi-magasins : 83 % n'ont qu'un point de vente

Parmi les 70 006 e-commerçants disposant d'au moins un point de vente physique, 83,1 % n'en possèdent qu'un seul. 13,7 % en ont entre 2 et 5, 2,1 % entre 6 et 20, et seulement 0,3 % (221 entreprises) dépassent les 100 boutiques. Le réseau de retail de l'e-commerce français reste largement un réseau de petits commerces indépendants.

Multi-marketplace : 73 % n'utilisent qu'une seule plateforme

Parmi les 11 628 e-commerçants présents sur au moins une marketplace, 73,5 % (8 541) ne sont référencés que sur une seule place de marché. 18,8 % sont sur deux, 4,7 % sur trois, et seulement 3,1 % (355 vendeurs) jonglent avec quatre places de marché ou plus. Les stratégies multi-marketplace sont l'exception : elles requièrent des flux produits automatisés, une gestion de stock unifiée et des équipes dédiées.

B2C, D2C, B2B : des stratégies omnicanales divergentes

Le modèle commercial influence fortement la stratégie de distribution.

Les B2C (91 579 entreprises, 60 % de la base) sont les plus omnicanaux : 48 % ont du retail, 9 % sont sur marketplace. C'est le terrain de jeu naturel de la distribution multi-canal.

Les D2C (31 597, 20,7 %) sont les plus digitaux : seulement 32 % ont du retail et 6 % sont sur marketplace. Par définition, le direct-to-consumer privilégie le canal propre.

Les B2B (23 494, 15,4 %) ont le plus de retail (57 %) mais peu de marketplace (6 %). Le commerce inter-entreprises s'appuie sur des showrooms et des points de vente professionnels, pas sur Cdiscount.

Questions fréquentes sur l'omnicanalité e-commerce en France

Quel pourcentage des e-commerçants français sont véritablement omnicanaux ?

Seulement 3,4 % des e-commerçants français (5 223 entreprises sur 152 630 analysées) combinent les trois canaux : site e-commerce, boutique physique et marketplace. L'omnicanalité complète reste l'exception dans le commerce en ligne en France.

Quelle est la marketplace avec le plus de vendeurs e-commerce en France ?

Cdiscount est la marketplace française qui réunit le plus de vendeurs e-commerce : 9 354 entreprises, soit 80 % des e-commerçants présents sur au moins une place de marché. Amazon arrive en deuxième position avec 3 967 vendeurs. Les marketplaces spécialisées — Leroy Merlin (884), La Redoute (482), Castorama (454) — complètent le classement.

Shopify ou PrestaShop pour vendre sur les marketplaces françaises ?

PrestaShop est nettement plus orienté marketplace : 21 % de ses utilisateurs sont référencés sur au moins une place de marché, contre seulement 5 % pour Shopify. L'écosystème de modules PrestaShop (connecteurs Cdiscount, Amazon, etc.) est plus mature pour la distribution multi-canal en France. Magento va encore plus loin avec 26 % de présence marketplace.

Les e-commerçants omnicanaux reçoivent-ils plus de trafic web ?

Oui, et de manière significative. Un e-commerçant omnicanal complet génère en médiane 2 871 visites/mois, contre 275 pour un pure player — un facteur 10x. Les click-and-mortar (site + retail) atteignent 667 visites/mois, et les e-commerçants sur marketplace sans retail 1 072 visites/mois.

Ce que révèle cette cartographie

Trois enseignements majeurs se dégagent de cette analyse.

L'omnicanalité reste un privilège. Avec seulement 3,4 % d'e-commerçants véritablement omnicanaux, la France est encore loin du « commerce unifié » promis par les éditeurs de solutions. La complexité technique, logistique et financière de la distribution multi-canal reste un frein majeur pour l'immense majorité des acteurs.

Le retail physique n'est pas mort — il est sous-exploité. 46 % des e-commerçants ont au moins une boutique, mais seuls 7,5 % d'entre eux ont aussi investi les marketplaces. Le potentiel de croissance est là : les acteurs qui franchissent le pas affichent un trafic web médian 10x supérieur.

Les marketplaces sont un jeu de spécialistes. Cdiscount et Amazon captent l'essentiel du flux, mais les marketplaces verticales (Leroy Merlin, Castorama, Decathlon, La Redoute) offrent des opportunités de niche considérables dans le bricolage, le sport et la mode. Les PME les plus agiles, comme happy-garden.fr ou homifab.com, l'ont compris et jonglent avec 5 à 7 plateformes simultanément.

Cette étude croise trois bases de données propriétaires : la base lebot.in de 152 630 sites e-commerce français identifiés par SIREN (rafraîchie mensuellement), une base de 1,7 million d'établissements physiques issus de Google Maps, et une base de plus de 300 000 vendeurs sur 10 marketplaces françaises (dont 20 000+ entreprises françaises). Les rapprochements sont réalisés par SIREN. Les données de trafic sont des estimations moyennes sur 3 mois.

Vous utilisez ces données pour votre activité commerciale ? Découvrez notre base complète de 155 000+ entreprises e-commerce françaises vérifiées par SIREN sur lebot.in.

Vos prospects sont dans notre base. Parlons-en.

Nos équipes sont disponibles pour vous présenter la solution et construire votre premier segment de prospects e-commerce.

Prendre rendez-vous →